一、OLED柔性屏的制造難點(diǎn)與解決方案

由于OLED與TFT-LCD器件在結(jié)構(gòu)����、材料屬性和發(fā)光原理上的差異,OLED發(fā)光器件更適合制造柔性屏幕 – Flexible Screen�。當(dāng)前柔性屏還被廣泛稱為曲面屏����,因?yàn)槠渲皇浅尸F(xiàn)出一個固定的曲面,看上去還不算“柔性”��,這是因?yàn)橛捎谄聊贿€需要玻璃來維護(hù)��,而玻璃材料有其不可逾越的彎曲障礙�。

“柔性”屏幕目前正向“可彎折(Bendable)”和“可折疊(Foldable)”兩個方向發(fā)展,但*終的**目標(biāo)都是為了達(dá)到“可彎曲(Rollable)”屏幕的狀態(tài)�����。

圖1 “可彎曲”屏幕效果圖

而制造柔性屏幕初級階段的“曲面”O(jiān)LED屏幕也隨之帶來幾項(xiàng)設(shè)計(jì)與加工工藝上的新探索���,其中*主要的包括蓋板玻璃要從2D升級到3D、觸控技術(shù)有所變化和封裝工藝的改變�。其中*后一項(xiàng),也是*關(guān)鍵的一項(xiàng)���,因?yàn)槠渲苯雨P(guān)系到柔性屏幕的良率繼而影響量產(chǎn)化的進(jìn)程����。

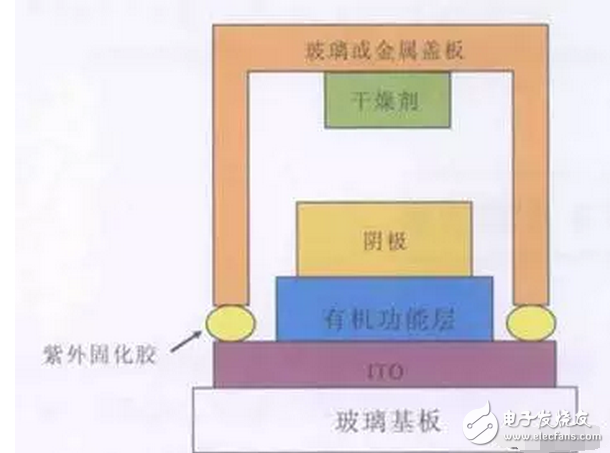

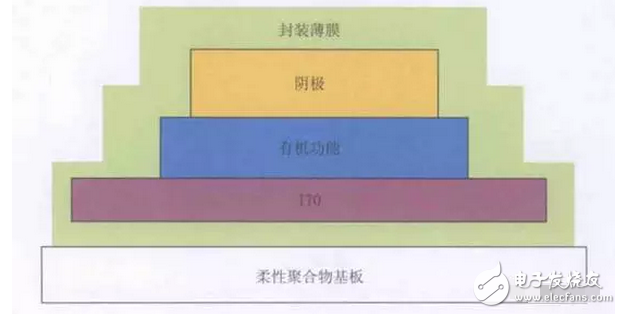

目前OLED硬屏的封裝目前*常用的是以玻璃為襯底的玻璃或金屬蓋板封裝�,而柔性器件則以單層和多層薄膜封裝。

圖2 以玻璃為基板UV固化膠粘接的蓋板式封裝(OLED顯示基礎(chǔ)及產(chǎn)業(yè)化)

圖3 以聚合物為基板的阻擋層封裝(OLED顯示基礎(chǔ)及產(chǎn)業(yè)化)

OLED有一個致命的弱點(diǎn)�����,怕氧怕水,一旦有氧氣或者水汽進(jìn)入到器件里����,就會引起器件壽命的衰減。所以���,對于柔性O(shè)LED器件�,其壽命問題取決于柔性基板及封裝技術(shù)對于氧氣和水汽的隔阻����。基于這一原則�����,柔性O(shè)LED的基板材料可以有以下三種選擇:超薄玻璃���、金屬薄片和聚合物。

含有氧化鋇或者三氧化二鋁的堿式硼玻璃可以作為超薄玻璃�,純硼玻璃同樣也可作為超薄玻璃使用。超薄玻璃由于很薄并且脆�����,因此需要聚合物層來保護(hù)玻璃表面,使得玻璃不受外力的損害以及化學(xué)試劑的腐蝕����。

金屬箔片在薄膜封裝中表現(xiàn)出優(yōu)良的特性。當(dāng)金屬材料的厚度在0.1 mm以下時���,其就具有優(yōu)越的可彎曲性����,可用于柔性O(shè)LED基板�����。而且其耐高溫性優(yōu)良�����,可承受超過1000攝氏度的高溫��;熱膨脹系數(shù)比玻璃和聚合物更加匹配���,期間制作過程中可能發(fā)生的問題較少�����;對氧氣和水汽的隔阻性優(yōu)良����,能有效阻止兩者的侵入。

但金屬箔片作為柔性O(shè)LED基板也存在兩個問題:一�、金屬箔片對光的透過率幾乎為0,所以以金屬箔片為基板的OLED器件只能采用頂部發(fā)光結(jié)構(gòu)�����;二��、金屬箔片的表面粗糙度較差�,需要增加機(jī)械拋光和電化學(xué)拋光工藝組合來解決問題,并且之后需要加入SiOx介質(zhì)層使其表面粗糙度降低����。

聚合物襯底與玻璃和金屬箔片相比,具有柔性更好����、更耐沖擊等特點(diǎn)����。但是由于聚合物襯底不能承受較高的溫度�����。另外���,聚合物襯底相比玻璃而言,其表面平整度較差����,在聚合物基板上制備導(dǎo)電電極的成功率較低、電阻率較大�。所以用于OLED的聚合物襯底材料需要考慮以下三個問題:1.在可見光范圍內(nèi)應(yīng)該具有95%以上的透射率;2.聚合物所具有的物理化學(xué)性質(zhì)�,如熱UV穩(wěn)定性和楊氏模量等;3.提高聚合物對于有害氣體的隔阻性能�����,以及在聚合物襯底上制備電極的成功率�,并且降低電阻率。

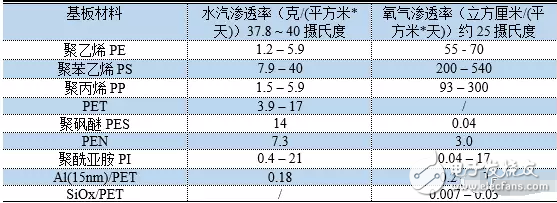

OLED封裝質(zhì)量的好壞和基底材料的平整度有很大的關(guān)系����,柔性O(shè)LED多采用聚合物代替玻璃為基板��,目前主要基板材料有polyacrylates(聚丙烯酸酯)����、PETS(聚對苯二甲酸乙二醇酯)����、fluorinated-polymers(氟化聚合物)、PEN(聚對萘二甲酸乙二醇酯)����、parylenes(聚對二甲苯)、PC(聚碳酸酯)等����,這些材料對水汽、氧氣的滲透率如下表所列示�����。

表1 聚合物基板材料對水汽與氧氣的滲透率

其實(shí)�,表格中的聚合物材料都不能滿足目前應(yīng)用的要求����,水汽滲透率高是所有聚合物基板的致命缺陷。根據(jù)柔性O(shè)LED器件的封裝要求����,需要對聚合物表面制備一層或者多層高阻隔性的保護(hù)層。為了減少水汽和氧氣通過聚合物基板滲透到器件內(nèi)部��,通常的做法是通過在柔性基板表面沉積多層堆疊結(jié)構(gòu)的無機(jī)薄膜來實(shí)現(xiàn)�,也可以通過粘貼阻隔膜來實(shí)現(xiàn)。阻隔膜材料包括SiO2����、Si3N4、SiNxOy��、Al2O3���、AlN和Mg等���。阻隔膜一般都是以柔性聚合物基板為基材,在其上通過磁控濺射法、電子束蒸鍍法或等離子體增強(qiáng)化學(xué)氣相沉積法將無機(jī)氧化物沉積在襯底上形成水汽阻隔膜��。

圖4 以聚合物為基板的阻擋層封裝

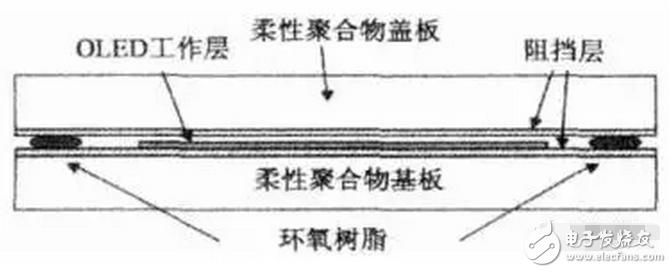

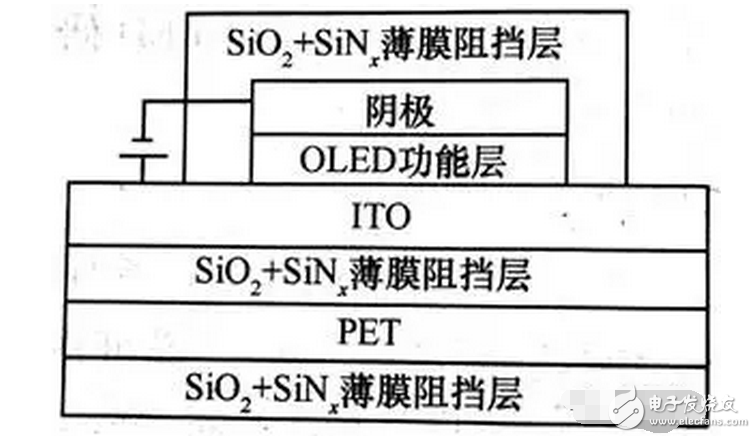

圖5 以PET為基板的SiO2 + SiNx薄膜封裝示意圖

二、OLED柔性屏的市場發(fā)展趨勢

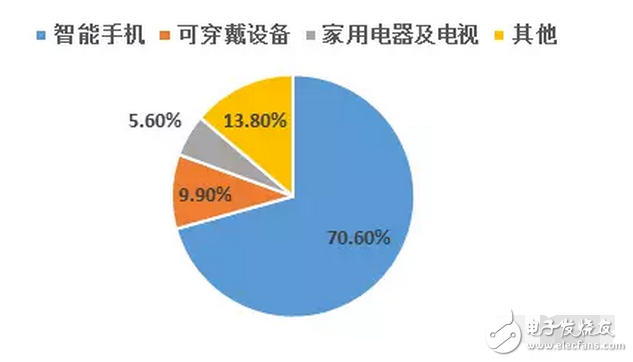

OLED目前主要應(yīng)用于智能手機(jī)��、家用電器及電視和包括智能手表��、VR設(shè)備等產(chǎn)品��,其中在智能手機(jī)中的應(yīng)用占比*高���,以達(dá)到70.6%�����。OLED的關(guān)鍵性優(yōu)勢是在于其的可撓性上���,實(shí)現(xiàn)“柔性”顯示����,增加了傳統(tǒng)顯示屏的應(yīng)用場景和想象空間�。特別是在三星量產(chǎn)Edge手機(jī)系列實(shí)現(xiàn)了曲面屏幕的顯示之后。目前對于智能手機(jī)LCD屏幕的迭代是OLED屏幕增長的主要驅(qū)動力���。

圖6 OLED應(yīng)用分布(來源:中國產(chǎn)業(yè)信息網(wǎng))

圖7 三星Edge曲面手機(jī)

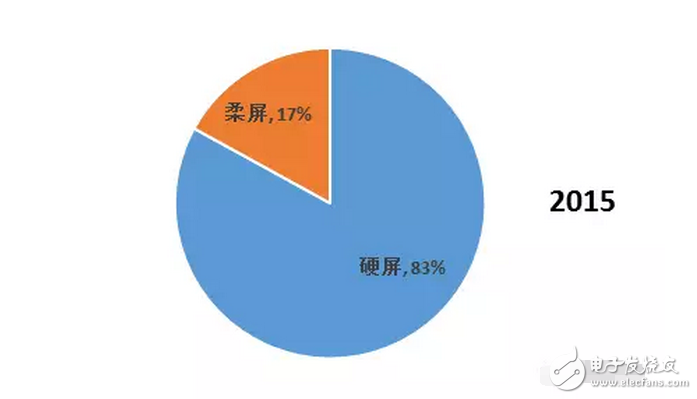

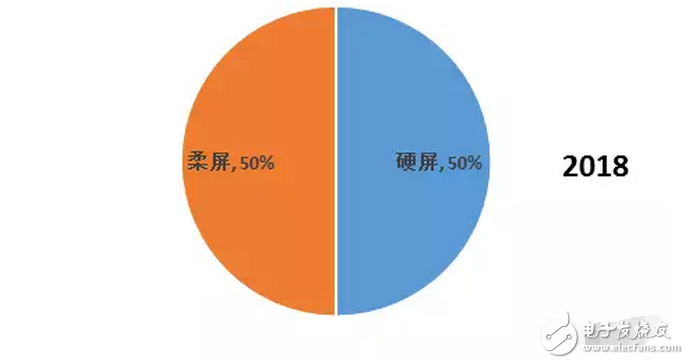

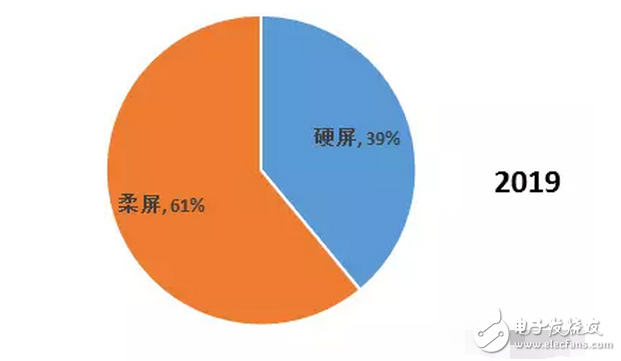

從產(chǎn)品形態(tài)而言,2015年全球83%的AMOLED屏幕為硬式AMOLED����,但基于柔性屏幕對于顯示屏帶來的性,市場咨詢機(jī)構(gòu)TrendForce預(yù)測到2018年“柔性”與“硬式”的AMOLED屏幕產(chǎn)能將平分秋色��,而到2019年柔性屏產(chǎn)能則會反超硬式屏���,達(dá)到61%��。群智咨??也預(yù)計(jì)����,基于目前已確定的柔性 OLED 投資生產(chǎn)線來計(jì)算,到2019 年����,柔性AMOLED 的滲透率會穩(wěn)定在 65%左右,而剛性 OLED 則將不再有新的增長�。目前三星已建成 8 條柔性 AMOLED 生成線,而蘋果也決定在iPhone8中應(yīng)用柔性AMOLED 屏幕��。

圖8 2015/2018/2019AMOLED柔性屏與硬式屏的產(chǎn)能比重

數(shù)據(jù)來源:TrendForce

圖9 2016-2018 各季度 OLED 屏幕出貨中柔性屏占比

數(shù)據(jù)來源:IHS

咨詢機(jī)構(gòu)IHS對于未來兩年OLED柔性屏銷售額的增長趨勢做了更樂觀的預(yù)測���,其認(rèn)為在2017年第三季度���,OLED柔性屏的銷售額就將反超硬式屏,達(dá)到總銷售額的52%����,而且其滲透率在此之后將一直維持在50%以上��,并保持總體增長的趨勢����,該比重在2018年第四季度將達(dá)到63%。

三��、OLED柔性屏相關(guān)材料上市公司

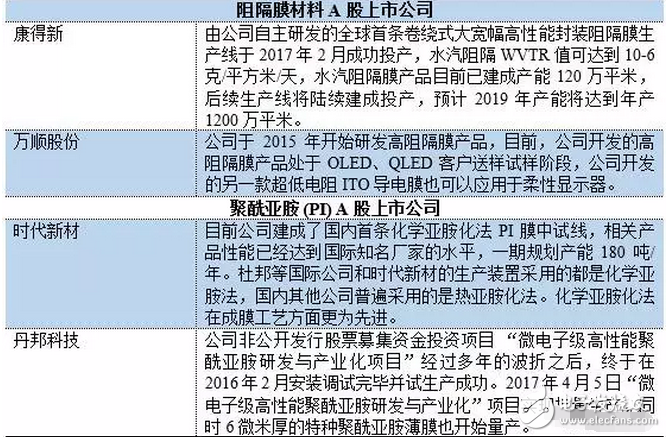

隨著柔性屏幕的興起��,聚合物基板和水汽����、氧氣隔阻材料的市場也逐漸擴(kuò)大���。其中國際上較杰出的隔阻膜的商業(yè)化量產(chǎn)公司有美國Vitex System、3M�����、GE等����,Vitex System公司開發(fā)出了Barix技術(shù),該阻擋層是由有機(jī)材料和無機(jī)材料交替成膜形成的�����,并可以通過改變聚合物和無機(jī)薄膜的層數(shù)與成分加以調(diào)控Barix阻擋層的性能����。國內(nèi)上市公司中有康得新和萬順股份。聚合物基材目前主流應(yīng)用的是耐高溫的聚酰亞胺 (PI)�,國際上主要是由杜邦(美國)、宇部興產(chǎn)(日本)���、鐘淵化學(xué)(日本)�����、東麗-杜邦(日本)和SKC(韓國)等五家公司壟斷��,國內(nèi)上市公司中有時代新材和丹邦科技����。我國** PI 膜需求量約 5000 噸,市場空間超過 50億元�,主要被外資企業(yè)壟斷。國內(nèi)企業(yè)目前主要做較為低端的電工級產(chǎn)品����,且產(chǎn)品質(zhì)量與杜邦等國外產(chǎn)品差距較大。

上海卷柔新技術(shù)光電有限公司是一家專業(yè)研發(fā)生產(chǎn)光學(xué)儀器及其零配件?的高科技企業(yè)����,公司成立2005年,專業(yè)的光電鍍膜公司�����,公司產(chǎn)品主要涉及光學(xué)儀器及其零配件的研發(fā)和加工;光學(xué)透鏡�、反射鏡、棱鏡等光學(xué)鍍膜產(chǎn)品的開發(fā)和生產(chǎn)����,為全球客戶提供上等的產(chǎn)品和服務(wù)。

采用德國薄膜制備工藝�����,形成了一套具有嚴(yán)格工藝標(biāo)準(zhǔn)的閉環(huán)式流程技術(shù)制備體系��,能夠制備各種超高性能光學(xué)薄膜�,包括紅外薄膜、增透膜�����,ARcoating, 激光薄膜���、特種薄膜���、紫外薄膜�����、x射線薄膜�,應(yīng)用領(lǐng)域涉及激光切割����、激光焊接、激光美容���、醫(yī)用激光器�、紅外制導(dǎo)�、面部識別、VR/AR應(yīng)用,博物館����,低反射櫥窗玻璃���,畫框等����。